产品中心PRDUCTS

技术支持RECRUITMENT

都说ROE低的公司价投高手绝对看不上!凭啥顺络电子是个例外?

2024-05-13 16:21:03

江南app一般等级下有9个品类,包括:变压器,电感,精密陶瓷部件,定制元件,传感器,EMC元件,电路保护元件,射频元件和电容。

因为上游企业要比下游企业先处理库存,买家都卖不出去了,你上游还囤着一大堆货的话,还能卖给谁?

现阶段,虽然5G手机还没完全放量,预期将在2021年放量。同样因为产业链的传导机制影响,2020年半年报,已经看得出今年的营收增速应该比较乐观。

虽然营业收入逐年正增长,而销售费用的并没有同比例增长,说明企业的销售不用依赖于大量的营销人员和营销费用。

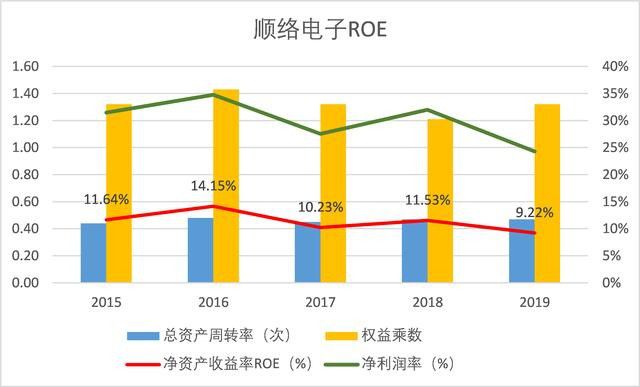

固定资产占了顺络总资产的四分之一以上,每年的折旧和摊销费用快要达到净利润的一半,是净利润不高的最主要原因。

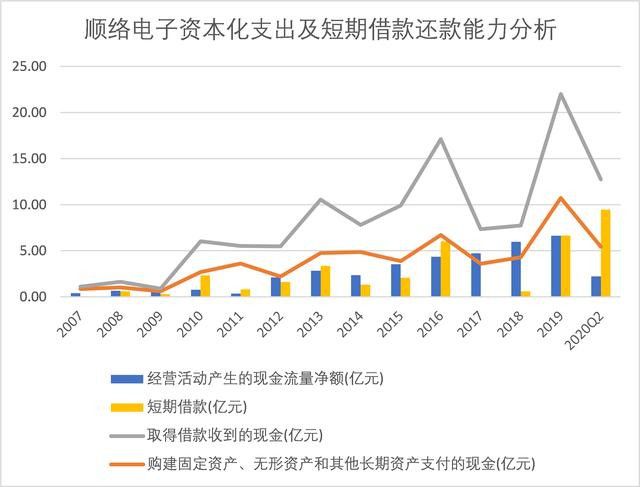

2018年财务费用一度为负数,说明公司在发展过程中还是比较冷静的,没有脑子一热,大量举债扩产扩能。

2019年和2020年财务费用比例有所增加,是因为企业在进行新一轮的扩张,投入了大量资金购买资产和生产。

从下图可知,2019年企业新增了6.66亿短期借款,投入在固定资产、无线亿,预计在固定资产、无形资产等的投入和上年相差不大。

,上面也说了,电子产品离不开被动元件,可以推断出这个行业发展的稳定性。即使在发展过程中,呈现出周期性的特点,但是电子产品会在短时间内离开我们的生活吗?不会。

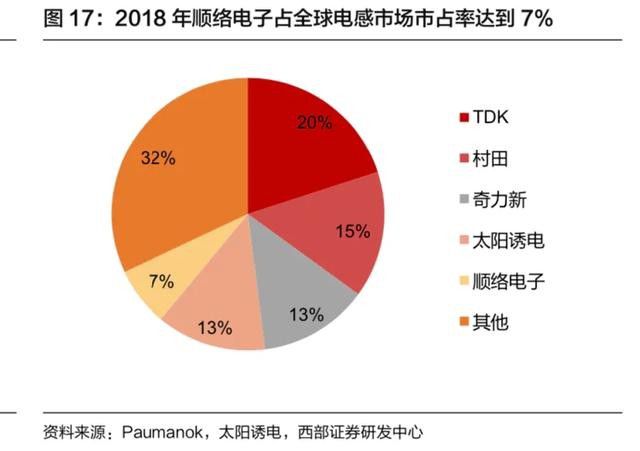

,这个行业的集中度很高。顺络电子的竞争对手主要是和日本厂商。2018年顺络在全球电感市场占有率约7%,排第五。而前5大制造厂商,市场总占有率高达68%。

显示出这样的行业特点也很容易理解,从上面的财务分析,我们已经了解到这是一个资本密集型的行业,对资金、科研能力的要求高,也就代表壁垒高、门槛高。

,电子产品日新月异,更新速度非常快,下游的客户会倒逼上游提高生产技术和工艺,不断研发再投入。这就需要长期的经验积累,以及和一线优质大客户的稳定合作基础,不是市场新进入者,在一朝一夕就能达到的。

期初,电子产业从美国、日本向迁移,台资被动元件制造商崛起;2000年以后,由向迁移,顺络电子就成立于2000年,公司发展过程中正好享受了产业转移的红利。

随着国内电子行业的崛起,比如,华为、小米、VIVO、OPPO的蓬勃发展,走向世界,手机面板、摄像头、天线等大部分元器件都实现国产替代了,那被动元件实现国产替代,只是时间问题。只要技术上实现突破,必将获得大量订单需求支持。

根据赛迪预测,最终实现 5G 在国内的完整覆盖,需要部署约 475 万个 5G 宏基站,为 2018 年末 的 1.3 倍左右,并同时部署约 2 倍数量的小基站。

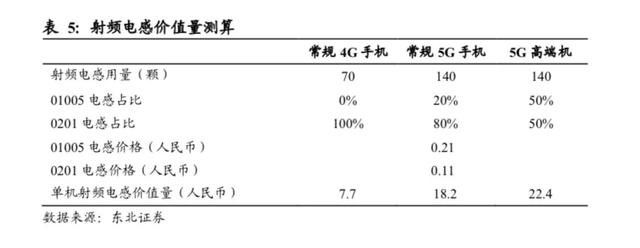

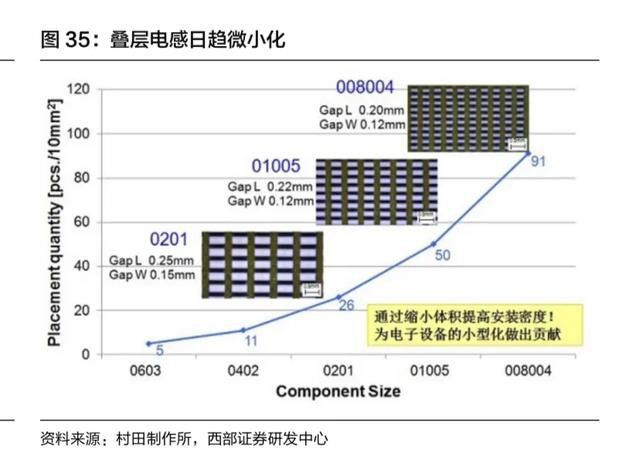

0201是5G时代以前,普遍使用的型号。售价更贵的高端手机的电感,将从0201切换到体积更小的01005。

而世界上能量产01005电感的只有三家,顺络就是其中之一。每年公司在研发上投入的银子真是没白花。

公司深耕汽车领域多年,专门成立了汽车事业部,将汽车适配的公司产品单独分离出来,独立核算。说明公司在汽车电子领域的布局很有野心,以及有长远的发展规划。

基于5G时代的机遇,和汽车电子的高速发展,还有国产替代的必经之路,顺络电子可能迎来量价齐升的黄金时代。